美国风投数据机构CB Insights最近发布了一份69页的重磅报告《AI Agent圣 经:颠覆性智能体终极指南》,全面讲述了AI Agent的生态图景。

这份报告包括了对2026年的6大预言、AI Agent生态全图(看懂“江湖”势力)、独家披露头部Agent初创的营收梯度,以及AI Agent深入企业工作流,行业专属应用加速落地等等。

文中的一些趋势和案例,非常令人大开眼界,展现了无限可能的未来。各种形式的初创公司正以前沿和开拓性的做法纷纷获得投资。我们从中摘取了精华内容,进行深度解读:

10倍速赛道来袭!

CB Insights的CEO Manlio Carrelli在前言中发出感慨:

“AI Agent在短短2年内已从实验品转变为企业的优先事项。我看到自2023年以来,在财报电话会议上提及Agent的次数增加了10倍。这种速度是我前所未见的!”

”最令我惊讶的是:AI Agent正在比我见过的任何技术都更快地攀升价值链。我们于2025年6月进行的一项调查显示,82%的企业表示将在未来12个月内把AI智能体应用于客户支持领域。”

这股势头,还在加速!

在CB Insights追踪的1500多个科技细分赛道里,2025年按投融资交易数量排名前10位中,有5个与AI Agent直接相关;换言之,最火爆的投融资热点一半来自“Agent”概念。

独角兽层面:每5家新晋独角兽,就有1家把Agent技术作为核心产品。

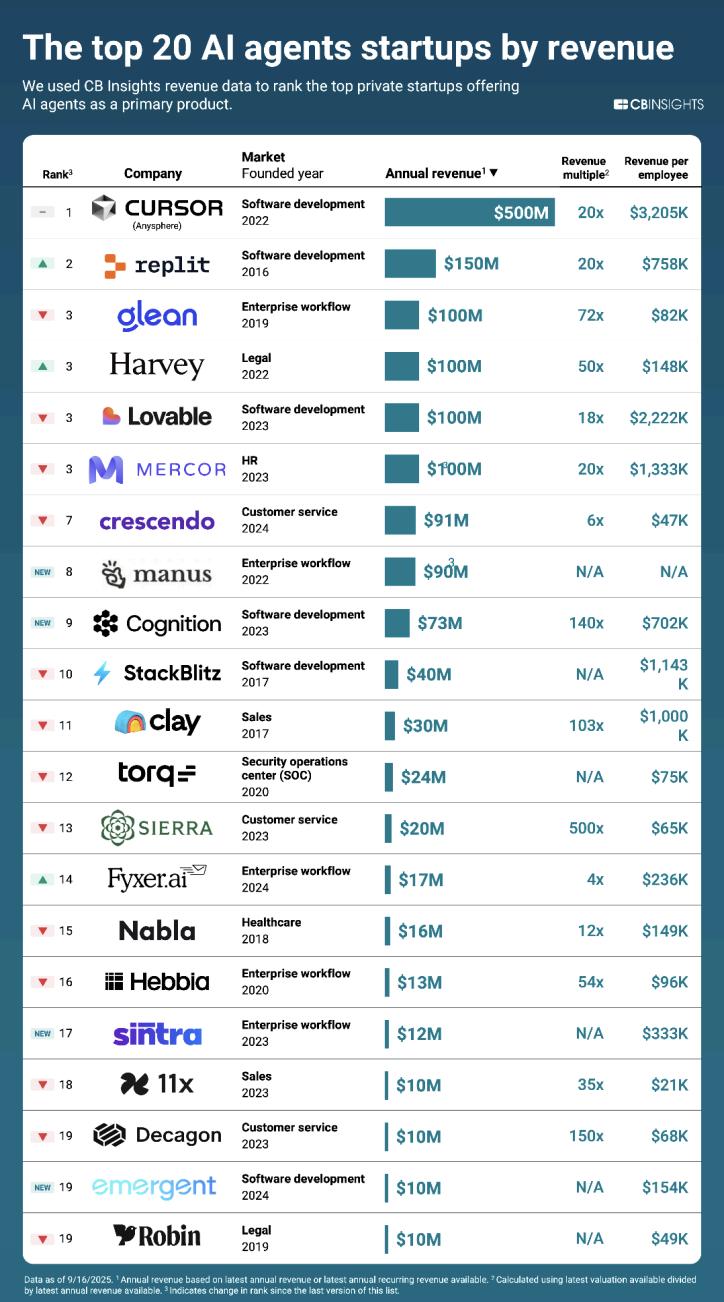

收入层面:在2025年收入最高的20家Agent初创公司里,有一半3年前都不存在,几乎“从零起步”却迅速闯进营收榜前列——包括Cursor(收入5亿美元,2022年成立)、Lovable和Mercor(收入均达1亿美元,2023年成立)等。

Agent 不仅是当下最吸金的创业赛道,更在估值与营收两端同时刷新“最快成长”记录。

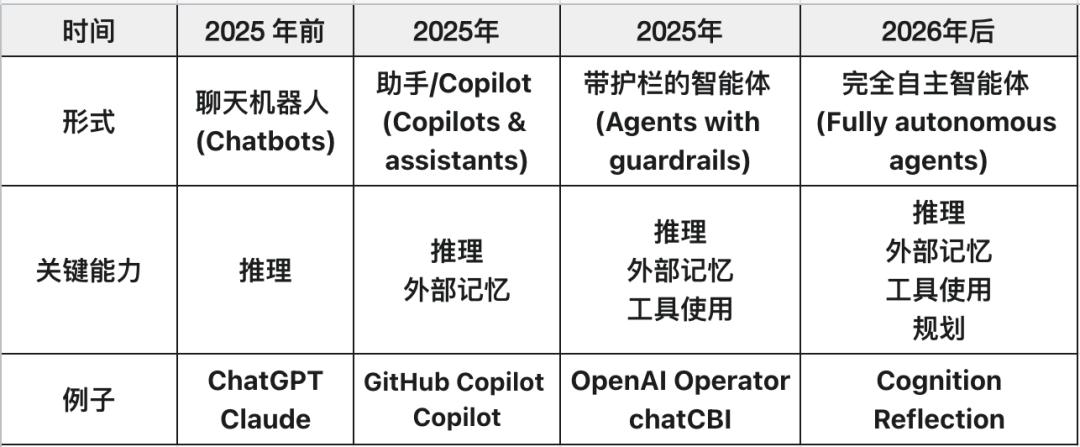

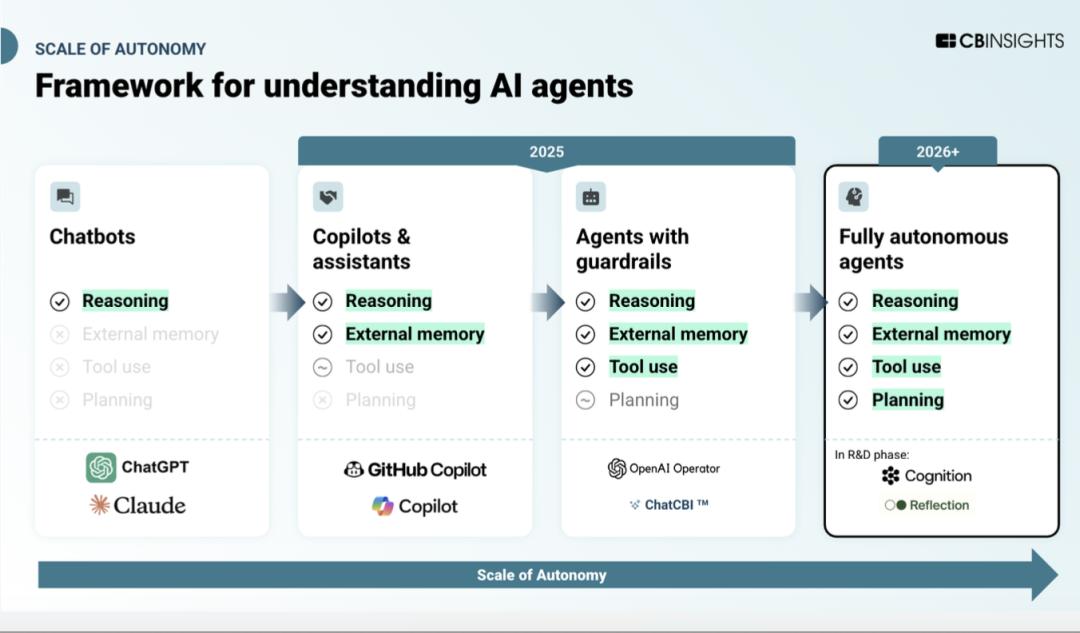

2025年,成AI Agent爆发分水岭

2025年:带有“护栏”(guardrails)的代理

AI Agent是一个基于大语言模型(LLM)的系统,旨在通过推理、规划、利用记忆以及与外部工具和其他代理交互,独立地代表用户执行任务。

如今,大多数代理在受限环境中运行,利用结构化工作流和“护栏”来完成特定目标,同时保留一些决策控制。

随着基础模型能力的提升,代理预计将变得越来越自主。

2025年以后:完全自主代理

代理将在没有人为干预的情况下运行,具有更复杂的决策、适应性和任务执行能力。

展望2026年,请关注除了智能副驾驶(copilot)和聊天机器人(chatbot)界面之外的新形式,它们将突破“代理”的界限。这方面的早期迹象包括“AI原生”工具——从头开始围绕AI功能构建的工具和平台,而不是在传统产品之上添加AI功能。

AI Agent远未达到最终形态。今天我们处于一个“副驾驶”时代,通过AI聊天获得输出。但Agent已经开始转变为更像一个超能力仪器或工具的东西。

工具会塑造我们所做的工作,因此一个AI超级工具将使我们的工作能够走向以前不可能的各种方向。

理解AI Agent的演进路线,请看这张自主性阶段(Scale of Autonomy)。

2026 AI Agent六大预判:颠覆与重构

CB Insights预测,到2026年,以下六大趋势将主导AI智能体领域的发展格局:

1.语音AI加速崛起

人才增长最快的早期生成式AI公司集中在AI Agent应用,尤其是语音 AI 开发。企业们正在为未来布局,让人类通过对话而非文本界面与 AI 互动。

对 Agentic AI的开发而言,很多公司正在为人类通过对话而非文本界面与AI交互的未来做准备。语音智能体将能够在客户服务、销售和IT支持等领域处理复杂的对话,实现零人工干预。

此外,Meta在2025年接连收购语音AI初创企业Play AI 与WaveForms AI,已释放出行业可能加速整合的强烈信号。

2.AI并购潮正席卷智能体领域

AI 智能体解决方案在2025年第一季度引领了年内的顶级AI退出交易(Exit,指公司被收购或上市)。

总体而言,截至2025年目前,AI智能体与Copilot领域已发生35笔以上的收购。

企业买家正日益寻求构建全面的智能体解决方案,以获得竞争优势。

3.利润压力蔓延,编程以外的领域也开始承压

各个垂直领域的AI智能体初创公司将面临与编程领域所面临的相同经济压力。

推理模型催生了“氛围编程”(Vibe Coding,即向AI授予一个高层次目标,并将其多步骤的执行过程委托给AI完成)的兴起,但同时也将输出的Token数量增加了大约20倍,从而导致计算成本随之水涨船高。

简而言之,计算成本的显著增加,开始侵蚀公司提供AI服务的利润空间。

4.智能体式(agentic)商业模式的基础正在巩固

实现完全自主购物的最大障碍之一,在于如何促成安全、实时的交易。

新一批初创公司正在正面解决这一挑战,他们正在构建AI原生支付轨道和数字钱包,使用户能够授权并限制AI智能体的支出。

总体而言,AI智能体支付基础设施市场是整个AI智能体技术栈中最为新兴的市场之一。

举个例子,支付巨头Stripe在2025年9月宣布将推出一个代理式支付(agentic payments)API。这家估值1070亿美元的公司与OpenAI共同推出了代理式商业协议(Agentic Commerce Protocol)。

该协议旨在提供一个买家、AI智能体和企业之间标准化的通信框架,最终将使AI智能体能够代表用户完成购买。

随着金融科技巨头、AI初创公司和商业平台共同聚焦于代理式支付这一挑战,这种早期的合作将塑造未来的交易方式:安全、自主地,并在消费者已经信任的AI界面内发生。

5.“数据护城河之战”重塑企业软件

随着AI智能体的能力不断增强,现有的软件巨头正在限制对其客户数据的访问。

Salesforce在2025年为Slack API设置了新的速率限制,阻止外部应用程序批量访问或长期存储聊天数据,就是一个明显的例子。

这给依赖于访问多个记录系统(systemsofrecord)中数据来自动化工作流程的AI初创公司(例如Glean这样的知识管理平台)带来了难题,但它也给那些希望在其应用中集成数据的企业带来了摩擦。

这带来了一场反制运动。2025年9月,Snowflake发起了一个联盟,与包括Salesforce在内的十多家供应商共同致力于制定标准化数据格式,使AI能够跨越多个应用程序访问信息。

这场拉锯战将促使企业推动数据所有权,推动市场对帮助他们直接拥有数据基础设施的解决方案的需求。

6.智能体监控工具成为必不可少的存在

AI智能体的可靠性仍然是该领域的一大主要挑战。那些会失败、产生幻觉(hallucinate)或行为不可预测的智能体,会立即造成运营问题。

这推动了市场对旨在管理智能体风险的监督能力的需求。

分析今年迄今为止在AI智能体可观测性、评估和治理市场中发生的7笔早期交易(总融资额3090万美元),可以凸显出一些新兴的技术需求:

语音智能体测试:Cekura(240万美元种子轮)和Coval(330万美元种子轮)都专注于语音AI测试和模拟,这表明对话式智能体需要独特的可观测性方法。

合成用户生成:多家公司(Cekura、Coval、Janus)都专注于为智能体测试生成合成用户(Synthetic user generation)。

AI生产力衡量:Larridin获得由Andreessen Horowitz领投的1700万美元种子轮融资,这显示了企业对量化AI智能体投资回报率(ROI)的强烈需求,重点是衡量人机协作劳动力的生产力。

其他精彩观点

1.AI智能体营收竞赛

编程AI智能体在商业化中遥遥领先,有6个软件开发智能体进入了收入榜单前列,其中包括市场领导者如Cursor(年经常性收入5亿美元)和Replit(1.5亿美元)。这些初创公司已证明它们是资本效率最高的类别,平均每名员工创造140万美元的收入(相比之下,所有顶级智能体类别的平均水平为每名员工59.4万美元)。

客户服务AI智能体获得了最高的估值溢价,其平均收入倍数高达219倍(相比之下,所有顶级创收AI智能体的平均值为80倍)。这种估值差异反映了投资者对该领域适用性的信心,以及企业将迅速用AI智能体取代人工支持团队的预期。

这些创收领先的公司平均成立时间只有3.8年。尽管它们很年轻,但CB Insights的商业成熟度数据显示,其中大多数已经处于部署或规模化其产品的阶段。

图:2025年收入最高的20家Agent初创公司

2.但“氛围编程”的夏天结束了……

始于AI驱动编程领域的“淘金热”,可能正在演变成一个烧钱的无底洞,为其他AI智能体类别预示了即将到来的挑战。

像Anysphere(Cursor的开发者)和Lovable这样在数月内实现年经常性收入(ARR)超过1亿美元的公司,现在面临着LLM推理成本增长高达20倍的困境。

这迫使它们采取速率限制和涨价措施,并在一些创始人寻求退出的情况下,将反向人才收购(即雇佣创始人并许可其技术)提上日程。

其他AI智能体公司(及其支持者)可以从中吸取教训。

3.AI智能体在企业工作流程中取得进展

· 软件开发Agent进化:从代码助手到风险护栏

软件开发智能体正在超越编程,纳入关键的“护栏”功能:就是说,初创公司正从基本的编程辅助,转向提供测试、质量保证(QA)、代码审查和调试解决方案。超过一半的公司正专注于通过基于浏览器的测试智能体和自动化审查系统,使“氛围编程”(vibe coding)的风险更低。

· 网络浏览Agent:从通用走向专业化

网络浏览智能体正在超越通用场景:Y Combinator孵化了现有网络浏览智能体市场50%以上的公司,但这些初创公司正通过有针对性的应用进行差异化竞争,例如遗留系统集成、软件测试和质量保证。这种向专业化浏览智能体的转变,提供了更具上下文的数据访问能力,相比通用替代方案,能提高决策制定和自主性。

· 垂直Agent瞄准高度监管行业

受到高度监管的行业正成为垂直AI智能体的主要目标:在本轮落地中,医疗保健和金融服务占智能体AI公司的19%,其中,32%的垂直化智能体已在积极部署解决方案,另有45%处于新兴/验证阶段。除了传统的客户服务应用,初创公司正在解决抵押贷款处理和医疗运营等行业特定的工作流程,其中一些已开始处理自主研究功能,这最终可能完全取代人类的某些角色。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表本站立场。