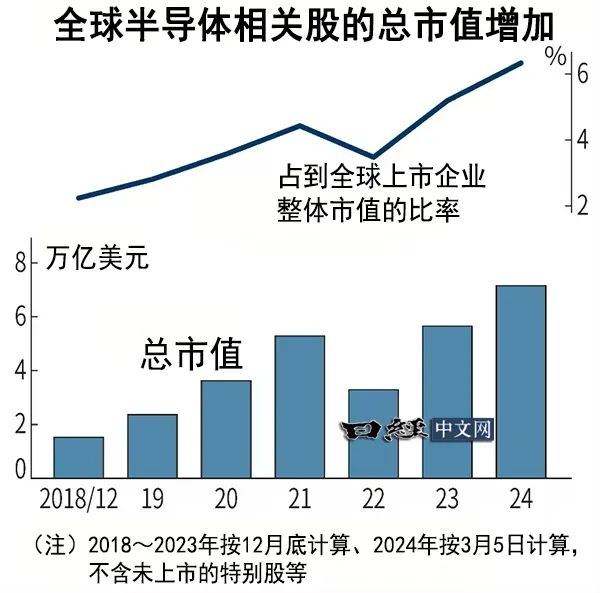

全球半导体相关企业的股票总市值正在增长。截至3月5日达到7.153万亿美元,过去5年里增至4.7倍。全球的数字需求增长,半导体的用途也在扩大。随着对生成式AI的投资和半导体的去库存取得进展,各公司的业绩预期正在改善,成为股价上涨的东风。

包括QUICK FactSet分类为“半导体”的企业以及部分半导体生产设备企业等在内,统计了美元计价的总市值。截至3月5日约为840家企业。把合计总市值与2018年底进行简单比较,结果增至4.7倍,占全球上市企业整体市值的比例超过6%,上升了约4个百分点。

按具体企业观察与2018年底相比的总市值增加额,英伟达增加约2万亿美元(增至26.4倍),增速最快。美国博通(约5200亿美元、6倍)、台积电(约4100亿美元、3.2倍)、荷兰阿斯麦控股(约3300亿美元、5.8倍)等紧随其后。

成为转折点的是新冠疫情下的居家需求和企业改善业务效率等带来的数字需求的扩大。全球半导体市场规模2021年超过5500亿美元,比2018年增加2成,各公司业绩增长,增长预期也有所提高。

在2022年,美国长期利率上升、民生产品需求减退、半导体调整过剩库存等导致半导体相关企业的总市值锐减,但半导体市场的长期增长前景得以维持。受到来自数据中心、汽车的需求的推动,认为半导体行业不景气的“波谷”变短、变浅的观点也有所增加。

以ChatGPT的问世为契机,2023年对生成式AI的期待急剧加强。随着半导体去库存取得进展,AI相关领域以外的需求复苏的概率也随之提高。目前面向车载和工业用途进入缓慢调整局面,但半导体整体的景气度进入2024年仍在上升。半导体相关企业的总市值与2023年底相比也增加了近3成。

从PER(市盈率)来看,“(半导体)器件企业与过去相比仍然存在低估的一面”(FIL Investments (Japan) Limited的日本股票研究分析师伴大智)。实际上,按英伟达下财年的预测值计算的市盈率为29倍左右,低于过去5年的平均值(36倍左右),台积电也是如此。美国超微半导体(AMD)的市盈率也远远低于新冠疫情期间。

背景原因之一是利润增长,市场预测各半导体企业的下财年每股收益(EPS)将达到历史最高水平。尤其是明显受益于生成式AI的英伟达,EPS预期在最近3个月内上升了逾2成,“呈现股价正在追赶利润增长的局面”(岩井Cosmo证券的高级分析师斋藤和嘉)。除了英伟达,似乎还存在民生产品需求的不确定性和车载用途等的去库存抑制企业市盈率的一面。

在半导体生产设备领域,美国大型企业和Tokyo Electron等的市盈率处于过去5年的最高水平。半导体生产设备由于高性能化和需求增加,从长期来看有望实现超过半导体器件本身的市场增长。此外,日资厂商明显受益于日本股市的资金流入。虽然也有声音指出存在过热,但FIL Investments (Japan) Limited的伴大智表示“基本面的改善才刚刚开始”,认为“应卖出”的投资者较少。

同时也存在风险。由于2024年的美国总统选举等,围绕半导体出口管制等的中美关系难以预测。与此同时,AI以外的需求恢复、美国降息动向也不明朗。半导体相关股的存在感已经前所未有地提高,如果发生股价回调,对市场的影响将会很大。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表本站立场。